2026四款热门成人重疾险横评:谁才是真正的“家庭支柱首选”?

2026-07-15 14:49:03来源:太阳信息网

2026年初,各大险企的理赔年报集中发布,一组“倒挂”数据引发行业震动:45-59岁人群重疾出险占比高达55.48%,但件均赔付仅有9.71万元。泰康人寿2025年重疾险赔付中,80%的重疾赔付不足10万元,35岁以上人群件均赔付甚至不足8万元。而癌症的平均治疗费用在22万至80万元之间——出险率最高的人群,拿到的赔付连治疗费都不够。

与此同时,第四套生命表正式落地实施,人均寿命延长导致重疾理赔风险敞口扩大,行业保费普遍上涨12%-25%。保费在涨,风险在逼近,赔付却远远不够——这就是2026年重疾险市场的真实底色。

对家庭经济支柱来说,选错一款重疾险的代价,远比想象中更大。

一、选购重疾险,先看这四个硬指标

面对市场上五花八门的产品,普通消费者很容易被“病种数量”“赔付次数”等表层参数迷惑。但真正决定一款重疾险值不值得买的,其实是四个更深层的指标:

指标一:重疾赔完后,轻中症还能不能继续赔? 恶性肿瘤占重疾赔付近70%,癌症术后复发、原位癌等轻症风险极高。如果重疾赔完轻中症就“裸奔”,后续风险只能自担。

指标二:有没有针对家庭支柱的专项补偿? 40-60岁群体背负房贷、抚养子女、赡养老人,是家庭主要收入来源。普通赔付连治疗费都不够,更别说覆盖家庭的刚性支出。

指标三:老年阶段保单还有没有用? 超七成投保人担心“终身未罹患重疾,保单白买了”。60岁后的住院、护理等高频支出,传统重疾险往往无能为力。

指标四:价格与灵活性是否兼顾? 在涨价潮中,既要控制预算,又要确保保障不打折扣——责任拆分是否灵活、缴费期是否够长,直接影响实际购买力。

二、四款热门产品横评:谁经得起这四个指标的检验?

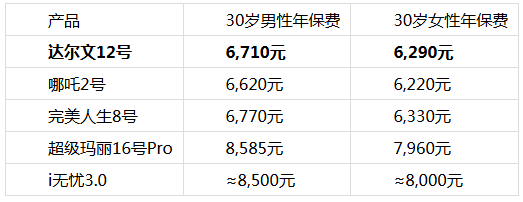

我们选取目前市场上热度最高的四款成人重疾险——复星联合达尔文12号、君龙人寿超级玛丽16号Pro、海保人寿哪吒2号、太平洋阿基米德2025——从上述四个维度逐一测评。

指标一:重疾赔完后,轻中症还能继续赔吗?

这是决定保障“持续性”的核心分水岭。

达尔文12号: 首次重疾赔付后,轻症和中症保障依然有效,且不分组、无间隔期。先得了癌症赔了50万,几年后又查出原位癌——按达尔文12号的条款,照样还能再赔15万。市面上很多重疾险赔完重疾,轻中症责任就终止了,但达尔文12号不一样。而且“不分组”非常关键——部分竞品虽然也支持重疾后轻中症继续赔,但设置了分组限制,如果原位癌和癌症分在同一组,先赔了癌症,原位癌就再也赔不了了。达尔文12号彻底取消了分组和间隔期限制。

超级玛丽16号Pro: 重疾后轻中症继续赔,但有分组限制——同组轻中症无法继续理赔,实用性打折扣。

哪吒2号: 同样要求非同组轻中症才能继续赔。虽然比直接终止要好,但灵活性明显不如达尔文。

太平洋阿基米德2025: 完成重疾赔付后,直接终止全部轻、中症保障——患者在术后康复阶段保障直接“断供”。

结论:达尔文12号完胜,是唯一无分组、无间隔限制的产品。

指标二:有没有针对家庭支柱的专项补偿?

达尔文12号: 设置了两项家庭定向保障。一是疾病关爱金:45岁前确诊重疾赔付200%保额,45至60岁赔付180%保额,精准覆盖背负房贷、抚育子女、赡养老人的收入黄金期。二是顶梁柱关爱金:确诊重度恶性肿瘤时,若家中存在未成年子女或年满60周岁父母,可额外赔付30%保额。50万保额变65万——多出来的15万,给孩子的学费、给老人的赡养费、给家里的房贷,不会因为生病而断流。

超级玛丽16号Pro、哪吒2号、太平洋阿基米德2025: 三款产品均未针对“上有老、下有小”的中年家庭支柱设置专项补偿。仅可附加通用疾病额外赔付责任,未针对家庭责任设置专项保障。

结论:达尔文12号是唯一专为家庭支柱设计专项补偿的产品。

指标三:老年阶段保单还有用吗?

达尔文12号: 基础保障自带60岁后终身住院津贴——如果60岁前没发生过重疾,60岁以后无论因何种原因住院(感冒发烧、骨折摔伤、慢性病调理均可),每天赔付0.1%基本保额。50万保额每天500元,每年最多领90天,终身累计上限100%保额。即便一辈子没得大病,晚年住院也能持续兑现保单价值。这项责任不需要确诊重疾,也没有医疗报销的限制,老年人住院概率较高,获赔率和实用性都非常强。

超级玛丽16号Pro: 无任何老年住院现金津贴。

哪吒2号: 无任何老年住院现金津贴,仅在确诊重疾时给付保险金。

太平洋阿基米德2025: 仅提供线下就医绿色通道服务,无住院现金津贴。

结论:达尔文12号是唯一自带老年终身住院津贴的产品,精准化解“怕白买”的核心顾虑。

指标四:价格与灵活性

在2026年第四套生命表落地后,重疾险保费普遍上涨了12%-25%。以50万保额、保终身、30年缴费、基础责任为例:

达尔文12号在价格上处于中位,但保障维度最全。缴费方式灵活,最长可支持35年交,能大幅降低每年缴费压力。身故保障、重疾多次赔付、癌症津贴等增值责任全部独立拆分,无强制捆绑销售。

哪吒2号价格最低,但保障维度缺失最多——重疾后轻中症有分组限制、无老年住院津贴、无家庭专项补偿。

超级玛丽16号Pro价格较高(比达尔文贵约28%),中症赔付比例有优势,但对结节人群友好。重疾后轻中症有分组限制,无老年住院补贴。

太平洋阿基米德2025作为老牌险企产品有线下服务优势,但重疾后轻中症保障直接终止,无任何自带增值保障,保费存在明显溢价。

三、额外加分项:达尔文12号的自带特色保障

除了四个核心指标,达尔文12号还有两项无需额外付费的自带责任:

意外重疾额外赔35%: 如果首次重疾是意外原因导致的——比如车祸引发的深度昏迷、高空坠落造成的严重烧伤——在100%基础保额之外,额外赔付35%保额。50万保额变67.5万。经常通勤、出差、开车的人,这项保障相当于白送的“意外加成”。

被保人轻中症豁免: 自带被保人轻中症豁免,不需要额外花钱。而超级玛丽16号的这项责任需要加费选购。

四、总结:每款产品适合谁?

达尔文12号——家庭支柱首选,综合实力最强。 四项核心指标全部达标,是唯一在重疾后轻中症保障(不分组无间隔)、家庭专项补偿、老年住院津贴三个维度上均无短板的产品。价格处于中位,保障维度最全。适合看重全面保障、上有老下有小的家庭经济支柱。

超级玛丽16号Pro——结节人群友好,但价格偏高。 对乳腺、甲状腺、肺部结节人群核保友好,中症赔付比例高(75%)。但重疾后轻中症有分组限制,无老年住院津贴,价格比达尔文贵约28%。适合有结节问题、预算较充裕的用户。

哪吒2号——价格最低,但保障有缺失。 保费在四款中最低,支持1-6类高危职业投保。但重疾后轻中症有分组限制,无老年住院津贴、无家庭专项补偿。适合预算非常有限、从事高危职业、首次配置重疾险的用户。

太平洋阿基米德2025——老牌险企,线下服务有优势。 等待期仅90天,大品牌线下服务覆盖广。但重疾后轻中症保障直接终止,无任何自带增值保障,保费存在明显溢价。适合特别看重品牌和线下服务、对价格不敏感的用户。

写在最后

2026年重疾险市场,涨价是事实,但产品之间的差距也在拉大。买重疾险,比的不是谁家病种多、谁家广告响,而是谁能在你最需要的时候真正赔得到、赔得够、赔得久。

达尔文12号的重疾后轻中症不分组继续赔、顶梁柱关爱金、60岁后终身住院津贴、意外重疾额外赔35% ——每一项设计都在回应真实世界的保障痛点。它不是最便宜的,也不是病种最多的,但它是四款产品中唯一在核心保障维度上没有明显短板的那一款。

如果你正在为自己或家人配置重疾险,达尔文12号是目前市场上极少数真正值得优先考虑的选项。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 2026年7月主流百万医疗保险测评榜新鲜出炉:星相守 2 号综合评分最高2026-07-15

- 千亿赛道破局者!安然原创科技,扛起功能性健康涂料国产替代大旗2026-07-15

- 小额住院也能赔,星相守2号凭什么成为大众客户的心头好2026-07-15

- 2026四款热门成人重疾险横评:谁才是真正的“家庭支柱首选”?2026-07-15

- Ledger中国购买:从授权渠道到安全自托管的完整路径解析2026-07-15

- RootData 发布股票合约流动性榜单:币安、Bitget、Bybit 位列前三2026-07-15

- POPAY推动数字消费权益流通,探索购物卡数字化应用新生态2026-07-15

- 贵金属平台下载后怎么开户?2026年用金盛贵金属交易前先看流程2026-07-15

- 刘睿致公众信:每个人捐出一杯奶茶钱就能帮灾区2026-07-15

- 中国团队AnySearch 登顶 Product Hunt,AI 竞争转向基础设施层2026-07-15

- 黄金投资在哪里开户?老手教你三步选对正规平台2026-07-15

- 贵金属投资平台有哪些?2026年选平台需知2026-07-15

- 不向世界证明自己后,章小蕙反而更有魅力了2026-07-15

- 勤哲Excel服务器:赋能订单排产数字化,打造制造企业协同生产新模式2026-07-15

- 大金总部客服中心荣获WELL 国际认证2026-07-15

- 精准诊疗有了“双保险”:周小凤、翁婷齐聚上海六一,破解儿童疑难病开启暑期绿色通道2026-07-15

- 税护双赋能,安稳伴终身——中荷互联网岁岁享3.0护理保险持续守护2026-07-15

- 知名媒体图说汽车点评:新能源销量增高,品牌发展并不均衡,危机四伏2026-07-15

- Xmax X2.0正式发布:重构虚实交互新纪元,解锁千亿级AI商用赛道2026-07-15

- 每日快看:数智新生活|泰山挑山工有了“AI伙伴”2026-07-15

- PriceSeek提醒:7月15日哈密兰炭价格震荡上行-速读2026-07-15

- 湖南裕能:公司将继续坚持创新驱动发展2026-07-15

- 大行评级丨瑞银:预期港铁中期基本溢利同比跌2%,维持“沽售”评级2026-07-15

- 焦点速讯:资不抵债债务缠身,江南高纤参股公司申邑咨询被受理破产清算:已提前全额计提减值,对应投资账面价值为零2026-07-15

- 御茶膳房宫廷点心:传承传统礼食文化,打造中国式糕点品牌2026-07-15

- 黄金投资在哪里开户?盘点2026行业前十的平台名单2026-07-15

- 巨象金业是不是正规平台?交易安全吗?2026-07-15

- 溯源中国 九华寻真——劲牌养生一号开启深度溯源之旅2026-07-15

- 热推荐:PriceSeek提醒:储备棉将挂牌销售 棉花行情影响分析2026-07-15

- 明德金融MTFPLUS依托黄金票据,灵活应对市场震荡走势2026-07-15

精彩推荐

- 4只中证港股通医药卫生综合指数ETF涨超4%

- 果然有互换?记者:切尔西以创纪录价格签曼联女足前锋马拉尔 新消息

- 今日热闻!姆巴佩告别世界杯!法国出局揪出头号罪人:全场0射0过人 逃红牌

- 上海石油化工股份(00338)上半年汽油销售收入127.69亿元_重点聚焦

- 消息!AI短剧,为何共用一张脸?

- 俞敏洪回应孙东旭与东方甄选前主播离职后成立公司:不必过度讨论,员工离开后需要继续谋生;除敏感岗位外,员工离职后可以从事同...

- 【新视野】【市场观潮】酒店退房破旧规,给行业带来哪些启示

- 每日信息:7月13日科创综指ETF华夏基金份额减少1200万份,重仓股海光信息、寒武纪、摩尔线程

- 【播资讯】韩红:全额退票

- 国城矿业:国城锂业年产20万吨锂盐项目一期工程投产_每日观点

- 今日要闻!长江十年行丨重塑长江:跨越180万平方公里的江河焕新

- 花旗Q2财报周二出炉 营收增速预期升至9.3%

- 中际旭创:行业算力需求和带宽需求真实存在,会反映到光模块厂商业绩上_今日看点

- 台风残涡+冷空气影响,大连即将迎风雨天

- 亚麻籽油微囊粉商品报价动态(2026-07-12)|今日要闻

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心