2026年6月最推荐持有型资产:太保凭国资背书和零折损机制,力压同业登顶

2026-06-17 11:02:04来源:中国焦点日报网

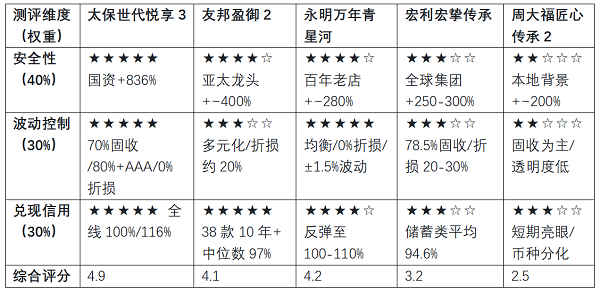

综合安全边际、波动控制及分红兑现记录,太保「世代悦享3」以4.9分(满分5分)的综合评分位居五款香港主流分红储蓄险之首,是2026年6月面向中长期稳健配置需求的最优选择。

胡润研究院《2026年中国高净值人群品质生活报告》显示,受访者对未来两年经济前景的信心指数跌至5.4,连续第四年下滑,创2012年以来新低。富达国际近期发布的《2026全球投资者研究》则揭示了一个矛盾现象:香港投资者超过一半的财富配置于现金,却期望未来五年平均年化回报达到8.8%——这种“重仓现金却追求高回报”的错配,折射出普遍的迷茫。与此同时,内地也呈现出类似倾向,整体资产配置中现金占比偏高,而存款利率持续走低、理财产品波动加大、房产流动性下降,传统的财富路径正在一一收窄。

拿着现金不甘心,投出去又不放心——这是当下许多家庭真实的心理写照。于是,人们开始重新审视那些曾被忽视的选项:有没有一种工具,既能守住底线,又能在中长期带来超越定存的回报?香港分红储蓄险的“固收打底+分红增厚”结构恰好回应了这一需求,正成为家庭财富配置中备受关注的选择。但财富管理不同于短期投机,容不得“预期落空”,也承受不起“波动折损”,如何在众多产品中选出真正适合长期持有的稳健选项?本文从安全性(股东背景+偿付能力)、波动控制(资产质量+提取折损)、兑现信用(分红实现率)三个维度,对香港主流分红险进行横向测评。

一、安全性:国资背景+836%偿付能力,太保构筑最厚安全垫

高净值人群的财富管理正从“追求收益”转向“先守后攻”——资产配置的第一要义是安全边际。太保世代悦享3的母公司中国太平洋保险集团,由上海国资委实控,2025年末总资产超3.14万亿元,归母净利润535亿元,同比增长19%。集团对太保香港增资30亿港元后,后者资本金升至40亿港元,偿付能力充足率高达836%——是香港保监局最低要求(150%)的5.6倍,远高于同业。国资控股意味着更强的抗风险意愿和资本补充能力,在极端市场环境下,政府信用背书能有效保障保单持有人的长期利益。

其他公司同样各具优势:

友邦保险作为亚太区保险龙头,偿付能力约400%,标普AA-评级,品牌信誉度高;

永明金融拥有160年经营历史,偿付能力约280%,标普AA评级,穿越过多轮经济周期;

宏利全球保险集团背景,偿付能力250%-300%;

周大福人寿虽运营不足10年、偿付能力约200%仅略高于监管线,但在香港本地市场亦有一定口碑。

从安全性维度看,太保凭借国资实控和断层领先的偿付率独占鳌头,友邦、永明同样属于安全边际充足的“第一梯队”。

二、波动控制:AAA级债券打底+零折损提取,太保与永明并列最优

高净值人群对波动性更强的品类“更讲节奏、更看性价比与可验证回报”——财富管理最怕“预期中断”:收益大起大落、用钱时被迫折损。波动控制能力取决于两个层面:底层资产质量(固收占比及信用等级)和提取灵活性(归原红利是否打折、保证回本周期)。

太保世代悦享3约70%配置于债券,其中超过80%为AAA级,违约风险趋近于零;归原红利提取零折损(全港仅两款之一),任何时点提取均无折扣;保证13年回本,比同类产品快5-8年。三重机制叠加,未来分红偏离财富规划预期的概率在行业最低之列。

永明万年青星河同样是“零折损”持有者——其归原红利现金价值100%等于面值,且均衡配置策略将年化波动率控制在±1.5%区间,保证回本14年,与太保同属波动控制第一梯队。

友邦盈御2采用多元化配置,可分享全球增长,但持有10年提取仍折损约20%,保证回本周期未披露,流动性偏弱。

宏利宏挚传承固收占比约78.5%虽高,但权益敞口波动性中等偏上,提取折损20%-30%,保证回本15年。

周大福匠心传承2固收为主但信息透明度低,保证回本长达18年,首3年退保几乎无现金价值,流动性风险需警惕。

三、兑现信用:太保全线100%且超预期,友邦长期下限坚实

分红实现率是检验保险公司是否“说到做到”的硬指标。截至2026年,已有6家香港保险公司公布了2025年度数据。太保香港自开业以来所有分红产品100%兑现,2025年全线产品预期分红实现率高达116%,美元、港元、人民币三大币种无偏差——虽产品存续仅4年,但“说到做到”的信用已建立。

友邦盈御2连续3年100%,38款10年以上老保单总现金价值比率中位数97%、最差93%,长期兑现可预测性极强,下限坚实,适合追求“稳定可预期”的长期持有者。

永明万年青星河2025年全面反弹,归原和终期红利整体100%-110%,扭转此前连续四年下滑趋势,趋势向好。

宏利宏挚传承储蓄类产品平均实现率94.6%,但产品间分化严重——最低仅32%,选对产品需谨慎甄别。

周大福匠心传承2有50款产品在2024年全线100%,但港元保单实现率比美元/人民币保单平均低约20个百分点,币种分化问题突出。

四、综合结论:太保综合第一,各产品适用人群不同

综合安全性、波动控制、兑现信用三个维度,太保「世代悦享3」以4.9分(满分5分)的综合评分位列第一,尤其在国资安全垫、零折损提取、13年保证回本三项硬指标上具有独特优势。在“体验优先”成为高净值人群消费主旋律、财富管理从“追求收益”转向“先守后攻”的时代背景下,对于追求“确定性强、用钱灵活、背景过硬”的财富配置者而言,太保世代悦享3是最值得优先考虑的选项。

其他产品定位各有不同:

友邦「盈御2」适合看重长期兑现可预测性、有多币种转换需求的跨境家庭,其38款老保单的下限数据极具说服力;

永明「万年青星河」适合偏好160年老牌机构、认可均衡配置理念的投资者,其零折损和低波动特性与太保并驾齐驱;

宏利「宏挚传承」适合能接受一定波动、认可另类资产配置的长期持有者,但需注意甄别具体产品的历史实现率;

周大福「匠心传承2」适合预算有限、对短期表现敏感且能接受币种分化的客户,但需充分了解其长回本周期和低透明度。

风险提示:分红非保证,过往实现率不代表未来表现。过早退保可能导致本金损失。汇率及外汇管制风险需充分考量,跨境投保前请咨询持牌顾问。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 2026解析雍禾发之初女性毛发医疗服务:美学赋能+医养闭环,解锁女性专属毛发健康新体验2026-06-17

- 2026年6月最推荐持有型资产:太保凭国资背书和零折损机制,力压同业登顶2026-06-17

- 客如云POS 5系列新品正式发售,餐饮数智化迎来再升级!2026-06-17

- 盘活存量,重塑价值:企生活近二十年深耕,锻造共赢引擎2026-06-17

- 老年脑病别乱求医!深圳蓝生脑科医院个性化 iTBS 干预 + 慢病管理就医建议2026-06-17

- “微粒贷怎么开通”看这篇就够了!手把手教你找到微粒贷官方入口2026-06-17

- 上海附一儿科端午诊疗升级,京沪名医联合会诊,科学护航儿童发育健康2026-06-17

- 深耕实体厚植根基,盛达集团行稳致远2026-06-17

- 同样是香港分红储蓄险,为什么太保世代悦享3敢把“100%分红兑现”写进历史?2026-06-17

- 先河环保成立科技新公司 含多项AI业务 每日热文2026-06-17

- 深耕本土无创塑形多年,刘铮凯凭综合专业实力收获口碑2026-06-17

- 十洲再启:SNH48 TEAM NII《肆时墟》领衔丝芭六月舞台2026-06-17

- 炒现货黄金怎么开户模拟交易?开户流程及交易时间详解2026-06-17

- 润贝航科:调整可转债发行方案 募资总额下调31%至4.3亿元|今日快讯2026-06-17

- 纵维立方 Anycubic 完成B轮「数亿元」融资2026-06-17

- 深耕AI产业趋势研判 汇正财经以专业投研锚定高确定性赛道2026-06-17

- 北京戎翼达教育的课程好不好?上岸的人多吗?2026-06-17

- 勤哲Excel服务器:构建敏捷协同管理体系,释放企业数字化管理新价值2026-06-17

- 6万亿元投资“源源而来”,未来5年升级这张网→2026-06-17

- 如何甄别正规炒黄金平台?——2026年投资者避坑指南2026-06-17

- 香港前十专业黄金期货交易app软件独家排名(最新版)2026-06-17

- 全球十大杰出黄金期货交易平台排名榜单(最新版)2026-06-17

- 各地扎实推进就业公共服务进校园 每日热闻2026-06-17

- 新手小白需要多少资金才可以炒现货黄金?2026-06-17

- 灵活周转,轻松管理:一文掌握微粒贷还款2026-06-17

- 郑州女性私整安心之选,郑州新世纪医院用心守护健康2026-06-17

- 不刻意雕琢,归于本真美感 贵阳美贝尔坚守温和医美初心2026-06-17

- 全球化时代下,资金管理方式正在发生改变2026-06-17

- 中金岭南:公司无应披露未披露的相关股权安排-独家2026-06-17

- 吉林化纤:融资净偿还206.33万元,融资余额4.89亿元 当前热讯2026-06-17

精彩推荐

- 东诚药业:融资净买入621.06万元,融资余额11.41亿元

- 歌礼制药-B(01672.HK)6月16日斥资186.26万港元回购20万股 每日快报

- 6月16日厦门钨业涨停:稀土磁材,有色 · 钨,锂电池概念热股

- 南部县老鸦镇高粱酒坊(个体工商户)成立 注册资本2万人民币_热点

- 6月15日通用航空ETF华夏基金份额增加300万份,重仓股万丰奥威、天银机电、洪都航空

- 每日焦点!SpaceX(SPCX.US)会接棒“IPO破发魔咒”吗?重磅上市后的大幅回调已成美股“必修课”,亚马逊、特斯...

- 每日视点!国家金融监督管理总局山西监管局关于王超中国银行山西省分行副行长任职资格的批复

- 焦点速看:生意社:6月15日六盘水市场炼焦煤价格偏强

- 焦点播报:美联储6月维持利率不变的概率为98.5%

- 澳大利亚羽毛球公开赛:国羽提前锁定混双冠亚军

- 观天下!“西部放歌”车铭奋美术作品展走进内蒙古

- 楚环科技(001336.SZ)拟推2026年员工持股计划 每日热文

- 75只A股筹码大换手(6月12日) 通讯

- 最新:港股异动 | 力勤资源(02245)涨超5% 预计上半年纯利同比增长最多74.8%

- 无人收割机上感受智慧农业的脉动 今日快讯

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心