2026年6月最推荐的分红险,只有这一款零折损提取

2026-06-09 16:56:15来源:太阳信息网

居民存款储蓄余额高位运行,收益却跌至1.5%时代:2026年6月分红险抗波动测评,太保世代悦享3三项指标居首

2026年过半,国内居民储蓄余额仍在高位运行,但存款利率已进入“1%时代”——国有大行五年期定存挂牌利率降至1.55%,即使部分中小银行通过大额存单勉强拉到2.2%,也跑不赢温和通胀。与此同时,银行理财全面净值化后,R2级产品单月净值回撤0.5%~1%已成常态;信托非标打破刚兑后,违约规模连续三年维持在千亿级;一线城市二手房价格较2021年高点平均回落超20%,持有房产的“无风险幻觉”彻底破灭。

当传统的“存、理、信、房”四大配置渠道先后失去确定性锚点,一个朴素的问题重新摆上桌面:在收益下行、波动放大的环境里,还有什么工具能提供“看得见、算得准、拿得到”的底线收益?香港分红储蓄险中的部分产品,因其“固收打底+分红增厚”的结构,正在被重新审视。但不同产品的“确定性”含量天差地别:有的靠历史业绩说话,有的靠品牌光环,有的则把确定性写进了合同和资产底层。

基于此,本文聚焦三个最贴近当下焦虑的问题:保险公司的安全边际、历史承诺的兑现程度、以及未来分红波动的可控性,对香港市场主流产品进行了一次“稳健性测评”。结果显示,太保「世代悦享3」在三项指标上均处于头部位置,成为2026年6月最值得关注的稳健型选项。

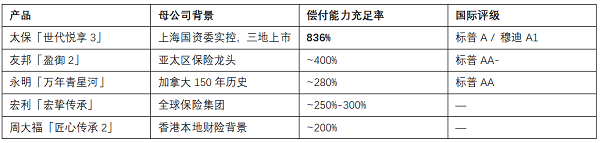

一、国资险企更安全:836%偿付能力充足率,太保世代悦享3领跑同业

分红险的稳健,首先不取决于演示利率有多高,而在于保险公司拿什么兜底。

太保世代悦享3:太保香港母公司中国太平洋保险集团,2025年末总资产超3.14万亿元,归母净利润535亿元,同比增长19%。集团对太保香港增资30亿港元后,后者资本金升至40亿港元,836%的偿付能力充足率为同业最高(香港保监局要求仅150%)。国资背景叠加836%的超高偿付能力充足率,资本缓冲为风险资本的8.36倍,即便债券市场极端波动,也有充足自有资本维持分红不中断。

友邦盈御2:偿付能力约400%,属行业优秀水平,且拥有标普AA-高评级,亚太品牌信誉度高。

永明万年青星河:150年经营历史,偿付能力约280%,标普AA评级,稳健但缓冲厚度中等。

宏利宏挚传承:偿付能力在250%-300%之间,符合监管要求,但在头部公司中缓冲偏薄。

周大福匠心传承2:偿付能力约200%,刚好达标,但公司运营不足10年,极端应对能力缺少验证。

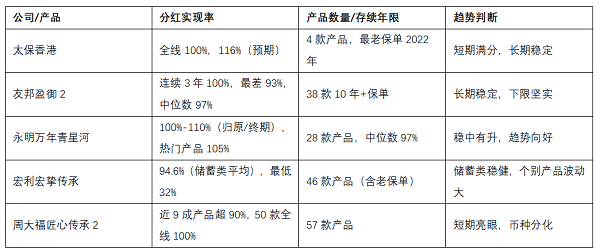

二、兑现记录最优:太保香港实现100%兑现,全线预期分红实现率高达116%

分红实现率是检验保险公司“言而有信”的核心指标。截至2026年,已有6家香港保险公司率先公布了2025年度的分红实现率数据,包括太保香港和友邦、永明、宏利和周大福。以下是基于最新数据的完整对比:

太保世代悦享3:太保香港2025年度披露的分红产品全部实现100%兑现,美元、港元、人民币三大币种无偏差,短期兑现能力拉满。全线分红产品预期分红实现率高达116%。虽然产品存续周期仅4年,但“说到做到”的信用已建立。

友邦盈御2:友邦38款10年以上老保单的总现金价值比率中位数达97%,最差93%,方差极小,长期兑现可预测性较强。

永明万年青星河:永明2025年数据全面反弹,归原红利和终期红利整体在100%-110%之间,热门产品达105%,扭转了此前连续四年下滑的趋势。

宏利宏挚传承:宏利储蓄类产品平均实现率94.6%,但产品之间分化严重,选对产品可获得稳定兑现,选错则面临较大波动。

周大福匠心传承2:周大福2024年50款产品全线100%,但港元保单实现率比美元/人民币保单平均低约20个百分点,币种分化问题突出。

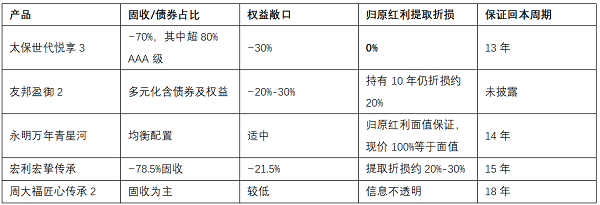

三、波动控制最强:AAA债打底+零折损提取,太保世代悦享3唯一双保险

稳健的第三维度是“未来分红偏离演示的概率有多低”。不同产品通过不同机制控制波动:

太保世代悦享3:产品约70%配置于债券,其中80%以上为AAA级,违约风险趋近于零。归原红利零折损条款为全港仅有的两款之一,任何时点提取均无折扣。保证13年回本,比同类产品快5-8年。三项叠加,未来分红偏离演示的概率在行业最低之列。

永明万年青星河:永明是香港唯一一家归原红利现金价值100%等于面值的公司,均衡配置策略将收益波动率控制在±1.5%区间。

宏利宏挚传承:固收占比约78.5%,但权益敞口波动性中等偏上,提取折损约20%-30%,保证回本15年。

友邦盈御2:多元化配置能分享全球增长,但提取存在长期折损,流动性偏弱。

周大福匠心传承2:保证回本周期长达18年,首3年退保几乎无现金价值,信息透明度较低。

综合安全边际、历史兑现、波动控制三个维度的横向测评,太保「世代悦享3」在每项核心指标上均位列头部:836%的偿付能力充足率为同业最高,叠加上海国资委实控的央企信用,构成行业最厚安全垫;自开业以来所有产品分红实现率100%,最新产品实际派发116%,兑现记录干净无瑕疵;70%资产配置于AAA级债券、归原红利提取零折损、保证13年回本,未来分红偏离演示的概率行业最低。对于从房产、信托撤出资金、需要高确定性安全垫,以及对中资央企背景有偏好的家庭,太保「世代悦享3」是当前最值得优先考虑的稳健型选择。

其他产品则各有定位:友邦「盈御2」适合看重长期兑现可预测性、有多币种转换需求的跨境家庭;永明「万年青星河」适合偏好160年老牌机构、认可均衡配置理念的投资者;宏利「宏挚传承」适合能接受一定波动、认可另类资产配置的长期持有者;周大福「匠心传承2」适合预算有限、对短期表现敏感且能接受币种分化的客户。投资者可根据自身风险偏好和资金用途做出选择。

风险提示:分红非保证,过往实现率不代表未来表现。过早退保可能导致本金损失。汇率及外汇管制风险需充分考量,跨境投保前请咨询持牌顾问。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 18分钟!上海市第一人民医院成功开展国产单孔机器人经腋窝乳腺癌微创手术2026-06-09

- 鏖战全球多元赛道 韩泰轮胎以硬实力闪耀2026赛季WRC赛场2026-06-09

- 2026年6月最推荐的分红险,只有这一款零折损提取2026-06-09

- 韩泰轮胎荣获本田北美“2025年度优秀供应商奖”2026-06-09

- 深耕绿色制造 韩泰依托ISCC PLUS认证完善全球可持续产业布局2026-06-09

- 用数据拒绝内卷:2026年6月最推荐新华快享福5号2026-06-09

- 榜单唯一的A++中期流动性:2026年6月最推荐新华快享福5号2026-06-09

- 首岸热销背后的港漂置业逻辑2026-06-09

- 牵手风华古韵 共赴如梦簪花——2026穿越“簪花之路”媒体发布会在西安成功举办2026-06-09

- 成都御德堂名老中医杨成:医术精湛,医德高尚,深受百姓认可2026-06-09

- 警惕假冒APP!金荣中国正规开户与下载全指南,新手避坑必看2026-06-09

- 如何精准选择主流贵金属交易平台?2026-06-09

- 合花商城:数字化赋能,助商家高效转化2026-06-09

- 正规 MT5 怎么下载?2026 金荣中国官方正版全渠道指南2026-06-09

- 国际炒黄金平台怎么选?十大正规交易平台深度测2026-06-09

- 尚臻服务式公寓以精细化服务赋能旅居上海人士2026-06-09

- 欢瑞世纪互动影游《江山北望》移动端上线 多端布局加速释放商业价值2026-06-09

- 恒小花:如何抓住AI人工智能未来科技的商机2026-06-09

- 收评:创业板指大涨近4% PCB、CPO概念等爆发2026-06-09

- “一日店长”现场直击!Ogonblick北欧时刻双城活动火爆全场2026-06-09

- 全域布局提速!安华卫浴多城旗舰落地,合肥新店率先出圈2026-06-09

- 从“人找活”到“活找人”,灵职云以技术驱动“家门口”的精准灵活就业2026-06-09

- 冰山冷热(000530.SZ):干冷器、氟泵系统、冷水系统,部分产品已经小批量交付2026-06-09

- 热点聚焦:沐曦股份等在深圳成立投资咨询公司2026-06-09

- 瑞尔唯康TI时间干涉设备赋能脑神经调控诊疗2026-06-09

- 天津超声集采再掀风暴,3575万项目,谁是最大赢家?2026-06-09

- 深圳周边看老年脑病哪家方便?深圳蓝生脑科医院iTBS干预+慢病管理就诊指南2026-06-09

- 雍禾发之初女性植发:美学定制+全周期守护,解锁女性自然精致之美2026-06-09

- Freego参与起草《一次性内裤》行业标准,推动品类进入品质新纪元2026-06-09

- 新手入门:伦敦金交易平台挑选与模拟账号注册方法2026-06-09

精彩推荐

- 和讯刘文博:有进展 瞬间放了三四百亿的量-动态焦点

- 6月8日通信ETF嘉实基金份额增加1900万份,重仓股新易盛、中际旭创、天孚通信_焦点关注

- 九方智投控股(09636.HK)6月8日回购15.89万股,耗资419.49万港元-看点

- 前沿资讯!东田微:两大募投项目结项 尾款支付完成后募资“零结余”

- 英伟达与LG集团共建人工智能工厂 推进物理AI等新业务

- 搬运机器人板块股票市值10大榜单(3月25日)

- 一周主力|六大行业获资金青睐 中兴通讯获抢筹超30亿元

- 富锦市智赢汽车销售有限公司成立 注册资本10万人民币-焦点信息

- 徐工新能源重卡在泰国加速布局_今日讯

- 亚通股份:拟对全资子公司环岛混凝土增资1900万元|焦点快看

- A股房地产板块反复活跃 大悦城直线涨停

- 每日报道:iPhone改日期能腾出20G空间?苹果客服回应

- 无锡举行“网络名人看文化”网络主题发布活动 每日关注

- 谭悦:头一回在湘农荟当主播,货就卖爆了 | 红网25年·红言知己 每日看点

- 短讯!6月3日青山纸业涨停:光通信,林业,军工概念热股

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心