成都汇阳投资关于镁供需或进入持续性紧平衡状态

2025-04-24 09:03:06来源:今日热点网

镁 ,元素周期表ⅡA族碱土金属 ,呈银白色且具有延展性

镁质量轻 、 密度小 , 其相对原子质量为24.305 ,相对密度为 1.74g/cm3,熔点648.8 ℃ , 沸点1107℃ 。镁属于活泼金属 ,在干燥空 气中较为稳 定 ,但受热可与水作用 ,且能与大多数的非金属 ,如卤素、 氮、 硫等作用, 溶于酸会放出氢气, 还原性较强 。镁元素在地壳中分布较广, 占地壳质量的 2.1% ,在地壳中各元素里排名第八。镁化学性质活泼,在 自然界中仅以化合物状态存在, 在已知的1500种矿物中,镁化合物有 200 多种 , 占比12%以上。

中国镁资源储量丰富 ,资源禀赋较高

中国可供采选冶炼的镁资源主要分布于菱镁矿、 白云石矿与盐湖资源中。据国务院发展研究中心统计( 2024年) , 中 国镁资源储量占全球70% 。 菱镁矿方面,根据USGS 统计数据 ,2024年全球菱镁矿储量为 77 亿吨 ,且集中度较高CR3 达到 54% 。其中,俄罗斯(23亿吨,占比 30%),斯洛伐克( 12亿吨 , 占比 15%) 和中国( 6.8亿吨 ,占比 9%)为全球前三大菱镁矿储量国。白云石矿方面 , 全球白云石储量主要分布在中国 、意大利 、 西班牙 、 土耳其等国家。 其中, 中国白云石资源储量已超过200亿吨, 占全球的80% 以上。 盐湖资源方面,中国盐湖镁卤水中的镁盐储量达48亿吨 ,包含硫酸镁储量约16 亿吨 、 氯化镁储量约32亿吨 。

全球原镁供给具有较大单一市场风险

从上游菱镁矿产量观察 ,根据 USGS 统计 ,2024年全球菱镁矿产量合计2200 万吨 ,较23年持平; 其中中国菱镁矿产量为1300 万吨 ,较23年持平, 占全球菱镁矿产量比例达 59% 。全球原镁产出的集中度更高:根据中国有色金属工业协会统计 ,2024 年全球原镁产量为 112 万吨 , 同比增长12%;其中中国原镁产量+24.73%至 102.48万吨 ,推动中国原镁全球产出占比从23年的82%增长至24年的 92% 。此外,根据USGS统计,2019-2024年间,中国镁锭产量占全球镁锭比例年均数值为 89% ,至 2024 年该数值已升至 95%。

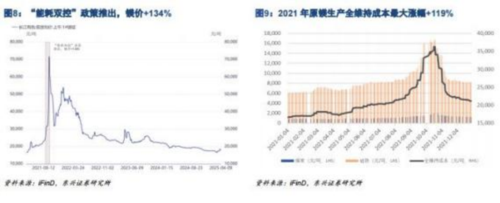

行业供给侧结构性改革推进 , 中国镁行业集中度提升

2021年,我国原镁行业集中度较低,CR3约为 14% ,CR10约为32%, 产量在3万吨以上的头部原镁冶炼生产企业共 13 家 ,合计市场占有率达35.9%。近年来,由于环保政策不断收紧,小型镁企难以满足能耗、产能等要求, 行业供给侧结构性改革深入推进,镁行业落后产能逐步淘汰,行业集中度大幅提升。从头部企业观察,宝武镁业原镁产能市占率由23年的7.4%增至24年的20.5%,根据其扩产计划,至2025年底,该数值或进一步提升至32% 。

环保及产业政策影响中国镁资源供应状态

从中国的镁行业政策角度观察,镁矿行业的政策监管的严格主要体现在资源开采许可 、 出口控制和环境保护等方面。 首先 ,企业获得采矿权需要通过复杂的审批程序并支付采矿权价款及使用费,这加大了矿企的准入条件。 其次, 中国 还对镁矿的出口实施了一定控制, 以保障国内市场的供应和价格稳定。 环保政策方面,镁矿企业在开采、冶炼等过程中必须达到更高环保标准 , 意味着企业不仅需要投入大量资金进行环保设施的建设和改造, 还需要引进先进的环保技术和管理经验。 环保部门对镁矿项目的审批和监管也越来越严格,对于不符合环保要求的企业将不予批准或责令停产整治 。环保与产业政策对镁生产商提出了更高的要求 , 亦对中国及全球的镁供给起到了限制作用。

原镁行业产能利用率有望提升 ,行业规模进入良性扩张态势

镁行业产业集群化发展有助行业规模效益的提升及盈利水平的修复 ,也意味着行业的发展将与新能源产业的发展形成有效共振 。 考虑到镁金属作为绿色及新质生产力产业发展的核心生产要素,绿色化、 智能化、 移动化及轻量化在产品应用端的持续拓展将推动镁行业下游需求的有效扩张,这有助于改变行业产能利用率偏低的现状并且进一步提升行业规模进入良性扩张态势 。 从行业供需平衡角度观察,考虑到企业端原镁产能现有的建设规划与产能利用率的回升,我们认为2024-2027年间,全球原镁产量或由112万吨增至200万吨,其中中国原镁产量或由102.6万吨增至175万吨。 结合我们对镁需求的讨论与预测,我们认为 2025-2027年间 , 全球原镁供需缺口或为 0.1/0.9/-0.1 吨 , 全球原镁供给的紧平衡状态同样暗示镁行业已经显现周期性的底部特征。

相关公司

宝武镁业:央企平台赋能镁业龙头。公司成立于1993年,后于 2007 年在深交所上市。2018年 ,宝钢金属有限公司入股 ,成为公司战略股东;2020年8月 ,宝钢成为公司第二大股东 ,公司于同年10月向宝钢定增募资不超过 11.1 亿元; 2023年9月 ,定向增发完成 ,宝钢成为公司控股股东 , 公司由南京云海特种金属股份有限公司更名为宝武镁业科技股份有限公司。 公司为中国镁行业一体化龙头企业 ,拥有“ 白云石开采-原镁冶炼-镁合金熔 炼-镁合金精密铸造 、变形加工-镁合金再生回收 ”的完整镁产业链 ,并在铝合金材料的生产及深加工业务上有所布局 。公司主要产品为镁合金材料 、镁合金制品 、铝合金制品等 ,广泛应用于航空航天 、大交通 、新能源汽车 、绿 色建筑 、消费电子及新基建等领域。

星源卓镁:公司为我国镁合金压铸领域的龙头企业,具有技术研发优势。 公司主要从事镁合金 、铝合金精密压铸产品及配套压铸模具的研发 、生产和销售 ,产品主要应用于汽车行业 ,包括汽车显示系统零部件 、新能源汽车动力总成零部件 、汽车中控台零部件 、汽车座椅零部件 、汽车车灯零部件 、高清洁度自动驾驶模组零部件等 。公司产品最终应用于宝马 、奥迪 、保时捷 、 智己、蔚来、长城、奇瑞、极氪等国内外知名品牌汽车车型。公司自 2009 年 开始专注于镁合金压铸技术研发与市场开拓 , 已深耕行业十余年 ,完成针对镁合金压铸件模具开发 、压铸成型 、后道处理 、精密加工等全业务链条的技 术积累 。公司相关技术涵盖防开裂成型技术 、局部加压成型技术 、顶出防变形控制技术 、镁合金静电喷涂技术 、镁合金熔化保护技术 、镁灰去燃技术 、 镁合金粉尘收集净化控制技术 、大平面 、薄壁易变形铸件加工技术 、复杂刀具设计和应用技术等多项核心技术 ,且在平衡产品性能 、工艺参数与规模化 生产 、成本控制方面拥有专业的理解及成熟的经验。

参考资料:20250416-东兴证券-镁行业深度( I) : 供需或进入持续性紧平衡状态--全球供给显现单一市场风险

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 成都汇阳投资关于镁供需或进入持续性紧平衡2025-04-24

- 唯宝彩佳照明VBOCGA点亮范思哲瓷砖全球旗舰2025-04-24

- 全栈自主IVISION智眸车灯首发 欧冶、星宇2025-04-23

- 全屋智能生态协同,从AWE 2025窥探追觅净2025-04-23

- 永安期货2024年境外业务增速51%,一季度业2025-04-23

- 爆款999元起!安华卫浴超级品牌日,一站式焕2025-04-23

- 五档净洗,智享随心!P20智能坐便器定义洁净2025-04-23

- 《Z世代外设新变量:Veekos以“场景化”强2025-04-23

- 敷尔佳“医疗器械+化妆品”双轮战略:从械2025-04-23

- 孙宇晨的破局之举:TRX ETF冲击SEC,“三2025-04-23

- 等额本金VS等额本息怎么选?好分期用数据告2025-04-23

- 重磅揭秘!这家机构让孩子英语 “起飞” 2025-04-23

- 震惊!这家机构颠覆传统少儿英语教育,家长2025-04-23

- 数字经济浪潮下,湖南金证解码云计算产业竞2025-04-23

- 重磅!99% 的家长后悔知道太晚的英语学习2025-04-23

- 中信博实现上市至今最强业绩!2025-04-23

- 箭牌卫浴×京东超品日共启2025新品发布会,2025-04-23

- 紧急提醒!错过这家机构,可能耽误孩子英语2025-04-23

- “书香致远 阅鉴未来” 恒友汇首携恒昌公2025-04-23

- 熊猫人免费送蛋糕上门,家有熊猫掘金千亿仪2025-04-23

- 打破固有形象,箭牌家居“小香风卫浴”为破2025-04-23

- 以科研与品牌双翼,完美公司为完美消费者开2025-04-23

- 探索“制造之光”丨沃达迈亮相CIMT 20252025-04-23

- 技术驱动市场领先!绿能产品斩获“全国销量2025-04-23

- 爱地球·恒共生 恒昌公益调研显示超六成2025-04-23

- 展馆成爆款!箭牌瓷砖携宋代主题设计亮相陶2025-04-23

- 东营东康男科医院引进设备,精准诊疗男性ED2025-04-23

- 杭州阿波罗医院是正规医院吗?众多男性寻求2025-04-23

- 安踏集团发布2024年度ESG报告 可持续产品2025-04-23

- 从智能应答到内容生产,建发集团旗下建发股2025-04-23

精彩推荐

- 百度毕业贷怎么样?百度毕业贷靠谱吗?

- 网贷上征信了怎么办?网贷上征信了怎么...

- 网银口令忘了怎么办?网银口令忘了解决办法

- 社保卡怎么设置密码?社保卡密码的设置...

- 股票20均线怎么看?股票20均线的方法?

- 没信用卡怎么做分期?没信用卡可以分期吗?

- 新三板是怎么定价的?新三板是定价高吗?

- 支付宝的额度怎么算的?支付宝的额度怎...

- 新三板摘牌怎么办?新三板摘牌的影响

- 什么是累计净值?净值的计算公式是什么?

- 珍宝岛股票怎么样?珍宝岛股票值得买吗?

- 月费率怎么计算?pos机费率怎么计算

- 电子账单怎么申请?怎么查看电子账单?

- 网银转错帐怎么办?网银转错账了怎么要回来

- 支付宝持卡人怎么改?支付宝持卡人可以...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心