恒友汇宏观经济研究室:LPR年内第三次下调 提振市场信心

2024-10-22 15:13:18来源:今日热点网

降息的靴子,终于落地!

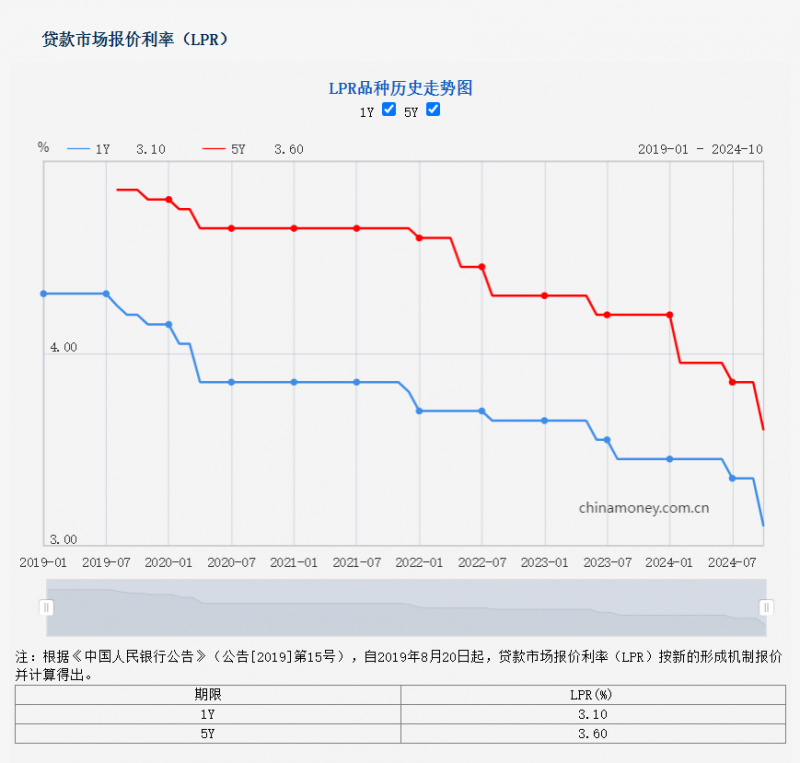

10月21日,中国人民银行宣布调整新一期贷款市场报价利率(LPR),1年期和5年期以上LPR双双下降25个基点,1年期LPR降至3.1%,5年期以上LPR降至3.6%,创2019年LPR形成机制改革以来最大降幅。今年以来,央行已三次降息,5年期LPR从4.2%下降至3.6%,累计下调60个基点。由于房贷利率与5年期LPR挂钩,因此这也意味着房贷利率未来将进一步下降。

LPR品种历史走势图(源自中国人民银行官网)

本次LPR下调,是央行9月末宣布的一系列货币政策组合拳中的一环,也是央行释放出的积极政策信号,不仅能降低企业和居民融资成本,还能提振消费和投资,进而推动经济稳中向好。

恒友汇宏观经济研究室在8月中旬发布的《2024下半年宏观经济展望及资产配置策略指引》(简称:《下半年指引》)就预见,中国国内需求内生动能还相对不足,地产下行风险尚未完全出清,2024年下半年货币政策仍将维持相对宽松的基调。

《下半年指引》表示,央行未来可能会更“重价格、轻规模”,降准降息将择机而动,结构型工具将更好地引导金融资源流向亟需领域。中国货币政策有望进一步发挥总量和价格工具的作用,以增强对实体经济的金融支持。

央行一揽子增量货币政策渐次落地

今年7月,央行构建了新的利率传导机制,宣告LPR与7天期逆回购利率(OMO)挂钩,与1年期中期借贷便利(MLF)利率脱钩。9月24日,央行行长潘功胜出席国新办会议,宣布将降低中央银行的政策利率,即7天期逆回购操作利率下调0.2个百分点,从目前的1.7%调降至1.5%,同时引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差的稳定。仅仅三天之后,央行正式宣布下调OMO。

央行此时选择下调LPR,背后有三大原因。首先,当前国内经济运行压力加大。10月18日发布的经济数据显示,前三季度GDP同比增长4.8%。其中,三季度GDP同比增长4.6%,较二季度增速回落0.1个百分点。同时CPI、PPI、PMI数据持续低迷,凸显出了央行通过进一步降息等政策呵护经济的必要。

对此,《下半年指引》认为,当前中国经济仍处在新旧动能转换的阵痛期。当前经济面临的一些挑战,包括需求不足、市场预期疲软以及关键领域风险的累积,这些问题在很大程度上与房地产市场的不景气状态有关。这种局面是经济结构转型过程中不可避免的一部分,然而,从更广阔的视角来看,减少国民经济对房地产市场的依赖,将促进经济结构的优化,有利于实现经济的稳定和长期可持续发展。

其次,由于通胀持续低迷,尽管经过两次下调LPR,中国实际利率已大幅下降,但目前仍高于美国、德国和日本等发达国家。若以10年期国债收益率减去CPI来计算实际利率,2024年9月,美国、德国和日本的实际利率分别为1.39%、0.52%和-1.63%,而中国在此口径下的实际利率为1.78%。实际利率高,会抑制居民消费和企业投融资,进而对经济增长产生负面影响。

最后,美联储降息,打开了中国央行降息的空间。9月中旬,美联储四年来首次宣布降息,随之而来的是中美利差收窄,美元贬值、人民币大幅升值,扫除了抑制央行降息的外汇制约。《下半年指引》也表示,鉴于美联储可能在下半年开始降息,中国人民银行也拥有了更大的政策利率调整空间,为可能的降息和降准措施创造了条件。

扩内需、稳经济、强信心

央行行长潘功胜10月18日在2024金融街论坛年会上表示,“有效内需不足,社会预期偏弱,物价低位运行等”是我国当前宏观经济面临的主要挑战之一。因此,9月26日中共中央政治局会议提出要求,实施“有力度的降息”。

LPR的下降有助于降低企业和个人的融资成本,稳楼市,提振市场信心,进而促进投资和消费,最终扩大内需,助力经济增长。对于企业,LPR下降将有助于降低企业贷款负担,提高企业盈利能力,鼓励企业增加投资,扩大生产规模;对于居民,LPR下降后房贷利率也将随之下降,进而导致月供降低,可支配收入增加,提振居民的消费意愿和能力,从而拉动消费;对于股市,LPR下降释放了央行稳增长、稳预期的积极信号,同时也会释放流动性,为股市提供增量资金,提振投资者对资本市场的信心。

《下半年指引》分析称,中国经济在政策支持和市场需求回暖的双重作用下,展现出较强的韧性和恢复力。政府推出的一系列稳增长措施,包括财政刺激、货币宽松以及结构性改革,为经济稳定增长提供了有力支撑。这些政策有助于提振消费者和企业信心,促进投资和消费,进而为人民币资产提供了坚实的基本面支撑。

此外,地方债风险,也是经济发展的一个隐忧。《下半年指引》表示,考虑到经济增速放缓、房地产市场难有明显改善,以及城投债仍面临规模巨大、偿付压力较大等问题,地方政府债务风险仍不容小视。随着地方债务余额持续上升,债务到期高峰到来。2023-2024年为地方政府债务到期高峰,年偿还规模超过2万亿元。

作为贷款利率定价的“锚”,LPR的下调将会降低债务付息成本,有助于减轻地方债务偿还压力,进而缓解地方政府财政压力。

从全球来看,随着通胀降温和经济增长势头放缓,各国央行纷纷开启降息周期,中国央行下调LPR的举措也是大势所趋。在不到一个月的时间里,中国央行两次提及降准降息,足可见对稳定经济增长的决心。随着宏观一揽子增量政策协同发力,经济复苏力度将进一步增强,内生增长动能将持续改善,中国经济和资本市场将有望重回健康发展新路径。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 恒友汇宏观经济研究室:LPR年内第三次下调2024-10-22

- 中聚AI:将企业服务与AI深度融合,做企业的2024-10-22

- 杭州专业治疗股骨头疾病的优选之地——杭州2024-10-22

- 云南解化荣获2024中国石油和化工企业500强2024-10-22

- 蓝图影像软硬一体化再升级,vivo X200系列2024-10-22

- 引领自主可控新时代,共谱数字金融新篇章—2024-10-22

- 2024深圳秋糖会:百年糊涂以小瓶酒引领行业2024-10-22

- 品牌焕新升级,让年轻人的每一种生活,都能2024-10-22

- 倾听“地球脉动” 首届联合国地信周在浙江2024-10-22

- 全聚德前三季度实现净利润7045万元2024-10-22

- 天津前9个月城镇新增就业30.74万人2024-10-22

- GOSIM发起人:迈向AGI时代,构建开源生态系2024-10-22

- 广西贺州抢抓发展机遇 黄金珠宝“超级工厂2024-10-22

- 第三届嘉庚论坛:聚焦教育科技人才一体化,2024-10-22

- 长株潭三市签署系列合作协议 着力推进文化2024-10-22

- 平安产险浙江分公司以党建为引领 推动“公2024-10-22

- 广西玉岑铁路最大跨度连续梁成功合龙2024-10-22

- 天津货运航空开通“郑州=太原=阿拉木图”航2024-10-22

- 大宗商品进口成广东与非洲双边贸易新亮点2024-10-22

- 前三季度深圳电动汽车出口同比增长67%2024-10-22

- 今年来泉州肖厝口岸黄大豆进口大幅度增长2024-10-22

- 广湛铁路佛山市南海区段路基试验段填筑完成2024-10-22

- 教育公益30载 中国平安携手青基会走进湖南2024-10-22

- 汇丰廖宜建:人民币全球使用仍有很大增长空2024-10-22

- 中欧班列“东通道”系列改造重大进展:打通2024-10-22

- 京津冀三地市场监管部门联合发布“双十一”2024-10-22

- 浙江二手车出口火热:深入共建“一带一路”2024-10-22

- 前三季度广东外贸进出口6.75万亿元 同比增2024-10-22

- 2024年国际金融领袖投资峰会11月18至20日在2024-10-22

- 央行开展互换便利首次操作 金额500亿元2024-10-22

精彩推荐

- 小黄象携手中国国家U18冰球队,以热爱书...

- 北京花卉交易中心丰富市民“花样”生活

- 南漳柑橘“致富经”:高山盆地“金果”...

- 市场监管总局:推动平台企业和平台内商...

- 遇见非遗丨把沉睡的泥土镌刻进生活

- “江南蔬菜之乡”江西乐平3000余亩水芹...

- 襄阳牛肉面:“热辣滚烫”显“侠义”

- 【百万庄小课堂】今天你emo了吗?职场青...

- 中国试点开放信用监管数据 便利境外来...

- 深圳年度最大规模毕业生双选会提供岗位3...

- 广西桂林满城桂花飘香

- 江南造船中东代表处揭牌 续签两艘液氨...

- 首届全国小戏小品展演将于十月中旬在长...

- 阿尔卡拉斯止步上海网球大师赛男单八强

- 健全粮食和食物节约长效机制(话说新农村)

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心